实时动态,深度解析,把握行业脉搏

实时动态,深度解析,把握行业脉搏

◆2022年10月17日,天融大数据(西安)算力中心项目奠基;

◆2022年10月1日,利昂云数据(成都简阳)一号基地项目正式开工;

◆2022年9月30日,芜湖集群、芜湖星源科技大数据中心项目开工;

◆2022年9月26日,艾特云翔数据中心落户张家口国家数据中心集群宝智云华北基地;

◆2022年9月25日,中国农业银行历史上最大的基础设施项目——内蒙古数据中心开工建设;

◆2022年9月6日,中国移动长三角(无锡)马山数据中心开工建设;

◆……

“东西方”项目开工以来,国家数据中心项目建设持续推进。2022年下半年,一些新的变化开始发生。

一方面,建设项目密集增加,但供需不匹配背后的深层次矛盾日益突出。特别是东西部发展不平衡的问题依然存在。几大核心城市项目需求旺盛,但审批几乎停滞,导致大量一线城市“挤爆”。爆炸式增长”,尤其是对冷暖数据处理的需求继续向集群城市蔓延。

另一方面,随着“双碳”政策的加速实施和能源消耗的不断增加,如何解决未来数据中心的绿色发展问题,从而实现可持续发展,成为关键行业。

环线一线数据中心“拥挤”,集群城市“接力”!数据中心的出路在哪里?

“挤”环线,“接力”集群城市

现阶段,中国东部地区仍是数据中心产业集聚区,已从北京、上海、广州、深圳等核心城市向廊坊、张家口、南通、昆山等一线城市转移。 ,东莞等地。随着“东数西算”工程的推进,政府启动了8个国家算力枢纽节点的建设,并在8个枢纽内规划了10个国家数据中心集群。未来数据中心项目将集中在集群区域,但目前存在阶段性一线城市扎堆、供需不匹配、发展不平衡的问题。

京津冀地区:

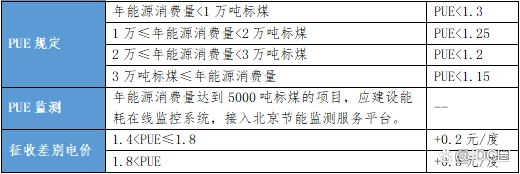

近年来,北京城区通过降低PUE、征收差别电价等政策优化城区优质数据中心建设,带动北京需求向廊坊、张家口、天津等北京周边地区延伸.

图1 北京数据中心相关政策

图1 北京数据中心相关政策

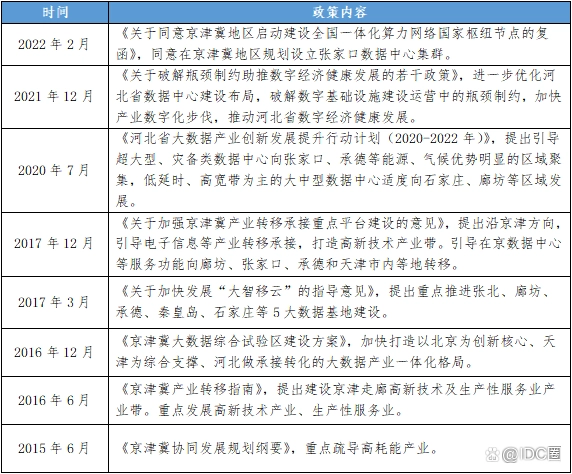

梳理近年来河北数据中心的相关政策发现:北京区域数据中心在区域划分和功能承载方面也发生了微妙的变化。从天津开始作为综合支撑,河北承接产业融合格局转变,引导低延迟、大数据。中心将在廊坊地区适度发展,建成张家口数据中心集群。

图2 河北数据中心相关政策梳理

图2 河北数据中心相关政策梳理

廊坊地区数据中心产业发展起步较早,已形成承接北京溢出需求的产业集聚区。据统计,2019年至2021年,河北共获批项目72个,廊坊占31个,占半壁江山。随着获批项目的建设投产,2021年廊坊将部署近10万个机柜,数据中心用电量将接近廊坊总用电量的10%。时间段消化。

相比之下,2022年2月建成枢纽数据中心集群的张家口迎来了项目建设增长期。2022年1月至2022年9月,河北省23个数据中心项目通过节能审核,20个项目在张家口,其中17个项目在怀来。目前,张家口地区已逐步形成怀来大数据产业基地、张北云计算基地、宣化IDC数据中心产业集群园等一批核心产业园区;阿里巴巴、合影、秦淮、电信、百度等大型服务商纷纷加入行列;其中,阿里云宣布张北超级智能计算中心正式启动,未来将成为全球最大的智能计算中心。此外,

北京周边的竞争也在升级。廊坊地区的数据中心项目已经人满为患,而作为集群城市的张家口则凭借自身的资源优势成为北京地区的热点。

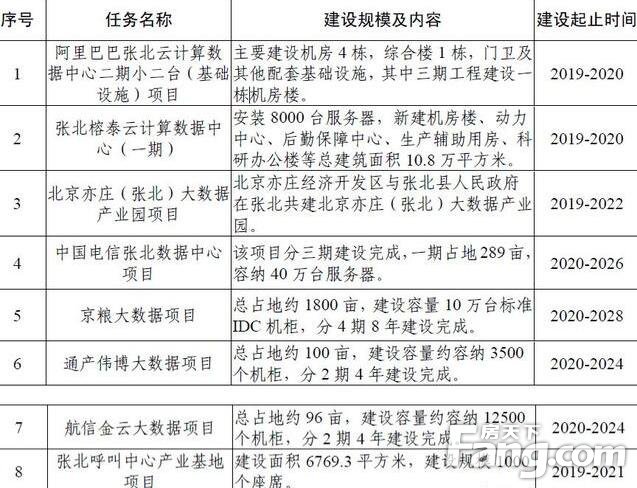

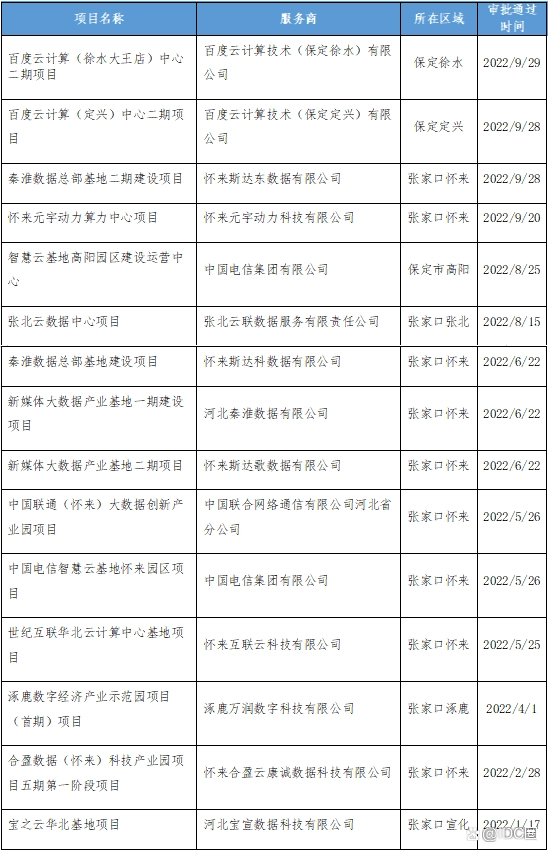

图3 2022年河北数据中心获批项目清单(部分)

图3 2022年河北数据中心获批项目清单(部分)

上海和广深核心区域:

作为华东地区的核心城市,上海数据中心可以覆盖长三角乃至华东地区的数据业务处理。在上海政策的引导下,2019年以来,上海每年审批机柜约3万个,明显支持了当地高新技术产业的发展。

政策环境相对宽松,土地、电价和区位优势较低,靠近上海的苏州地区备受追捧,尤其是昆山、太仓、南通,阿里、润泽、世纪互联等服务商备受青睐2020年苏州地区,20个数据中心项目通过节能审批,规划超过20万个。江苏省跻身全国制造业大省之列,尤其是用电量紧张的“宿溪厂”地区。随着数据中心项目的获批,江苏省能源消耗压力加大,停电事件频发。,并导致江苏启达IDC大数据中心项目和南通地区启东优思数据中心的建设暂停。从 2021 年到 2022 年,

“东数西算”项目指定的芜湖数据中心集群相关项目实施频繁。继中国电信百亿级数据中心落地后,总投资20亿元的芜湖星载科技大数据中心项目也落地芜湖集群。此外,中联重科云钢、、华为云等一批重大项目也即将落地。把握“东西方”发展机遇,芜湖地区将成为长三角地区数据中心产业的下一个“高地”。

广州和深圳的数据中心产业政策普遍收紧。2020年,广东将批准60多个数据中心项目,规划超过40万个,严重超过市场需求。目前,数据中心能耗审批已暂停。2020年获批项目主要在广州和深圳;其次是距广深地区最近的佛山和东莞,已获批项目17个,规划10万余套;再次,惠州是广东数据中心行业的“双核九”。是“中心”总体布局规划中重要的产业集聚区,已吸引润泽、南方电网等企业规划5个大型数据中心项目150多个,计划建设 000 个数据中心。广深地区一线城市的数据中心已经饱和。

随着“东数西算”工程的推进,政策重点支持韶关数据中心集群发展。2022年以来,韶关数据中心集群已签约三批数据中心项目,先后引进中国电信、中国移动、中国联通、万国、中联云钢、联想等优质企业,本地升级网络、电力等基础设施,未来广东数据中心产业发展重心将向韶关转移。

新技术应用和区域协同将是数据中心可持续发展的重要重点

能源密集型数据中心行业对电力、水和空间资源的需求量很大。在“双碳”政策下,能源消耗总量、能源消耗强度等考核指标严格,新建数据中心PUE指数提升至1.3以内。节能减排已成为绿色数据中心可持续发展的趋势。在数据中心运营过程中,电力成本占总成本的60%左右。如何实现绿色数据中心已成为数据中心行业可持续发展的关注点。

在传统的数据中心中,冷却系统的能耗占数据中心总能耗的30%左右,冷却系统的节能已经成为数据中心的首要要求。为了降低数据中心冷却系统的能耗,自然冷却技术已在大型数据中心广泛应用,以取代传统的机械冷却方式;由于液冷技术成本高,应用普及度不高,主要在阿里巴巴、腾讯等大型互联网企业应用。比如阿里巴巴张北数据中心-新风制冷方式、阿里巴巴冬奥云数据中心-浸没式液冷、腾讯液冷微模块数据中心-冷板液冷等。

从区域协调的角度来看,数据中心枢纽的区域内和跨区域协调正在成为趋势。枢纽区域的协调可以理解为核心一线城市与环线城市、集群城市的协调;跨区域是指国家数据中心融合发展,东西部协同跨区域发展。

现阶段,核心区和环线一线区数据中心用电量急剧增加,即使是获批项目仍面临缺电风险。从环一线的区域政策来看,“双碳”政策实施以来数据中心,政府能源消费压力不断加大,不少数据中心项目在节能审批和环评阶段受阻,各级政府逐渐减少对数据中心项目的关注。在“双碳”和“东西部”的国家政策下,各级政府正在有节奏地规划和优化产业发展。集群城市自身资源条件符合绿色低碳数据中心建设,成为热点。例如,地价和电价低、自然风冷时间长、风能资源充足的张家口集群,在枢纽区域与京津冀地区实现了协同效应。

国家倡导数据中心全国一体化发展,从顶层设计层面推动产业区域协调发展和合理布局。2020年,《关于加快建设国家一体化大数据中心协同创新体系的指导意见》发布,提出到2025年,全国数据中心要形成布局合理、绿色集约的基础设施融合格局。2021年,《国家综合大数据中心协同创新体系算力枢纽实施方案》发布,正式提出“东数西算”工程,有序引导东数西算算力需求,打造全国综合算力网络,

总之,数据中心行业区域发展不平衡问题突出,行业竞争激烈,政府对数据中心行业的态度发生深刻变化,行业高耗能属性面临能源挑战,应用新技术提高能源效率和区域协调发展是解决办法。行业可持续发展的重要途径。

江西省南昌市红谷滩新区凤凰中大道926号中洋大厦写字楼21楼

江西省南昌市红谷滩新区凤凰中大道926号中洋大厦写字楼21楼

0791-86572999

0791-86572999

sales@ctrlworks.cn

Copyright 2014 康沃思物联 版权所有

琼ICP备2021009423号-5

微信公众号

江西省南昌市红谷滩新区凤凰中大道926号中洋大厦写字楼21楼

0791-86572999

sales@ctrlworks.cn

琼ICP备2021009423号-5 Copyright 2014 康沃思物联 版权所有

sales@ctrlworks.cn

Copyright 2014 康沃思物联 版权所有

琼ICP备2021009423号-5

微信公众号

江西省南昌市红谷滩新区凤凰中大道926号中洋大厦写字楼21楼

0791-86572999

sales@ctrlworks.cn

琼ICP备2021009423号-5 Copyright 2014 康沃思物联 版权所有

电话

电话

邮箱

邮箱

微信客服

微信客服

电话咨询

电话咨询 在线咨询

在线咨询 微信沟通

微信沟通