实时动态,深度解析,把握行业脉搏

实时动态,深度解析,把握行业脉搏

什么样的园区才能激活一个城市的产业未来? 我们或许可以从新基建、新智慧城市点燃的“智慧园区”中找到答案。

在智慧园区快速发展的今天,12月4日,被誉为“中国版福布斯”的中国互联网周刊发布了“2020智慧园区解决方案提供商排行榜”,吹了一盆淡水。 在万众期待的答案中,海尔集团旗下的专业物联网智慧社区/园区平台海纳云位列TOP2。

▲2020年智慧园区解决方案提供商榜单(榜单仅呈现前10名)

低头入局,再以“瞪羚速度”与庞大的华为形成追赶之势。 海纳云背后的驱动力是什么? 从技术领先、场景化解决方案落地、应用示范三大实践中智慧园区公司,或许能窥见一斑。

01

海纳云AIoT平台技术领先

让数字赋能响亮而清晰

在万物互联时代,园区将在当前深刻的科技变革和人类文明变革中发挥先锋实验作用。 在科技红利的带动下,园区发展带来的机遇喜人,但我们面临的挑战也不容忽视。 纵观目前智慧园区的商业模式,仍存在信息孤岛、数据接入难、安全管控难、能耗高、设备运维成本高、办公效率低等诸多痛点。 .. 这些都是智慧园区发展转型的障碍。

▲ 海纳云智慧园区AIoT平台

拨开迷雾,让科技共鸣。 依托AIoT平台,海纳云创新融合BIM、5G、AIoT、云计算等ICT新技术,使其以“润物细无声”的方式渗透到园区的每一个角落。 全生命周期智慧园区全场景解决方案,打造园区物理世界与数字世界相结合的双生空间,使园区实现“规划、投资、建设、管理、运营”,从而带动智慧园区实现从“绿色建设”到“绿色运维”的有机演变。

02

“标准化+定制化”

让场景体验深入人心

随着我国正在加快构建“双循环”新发展格局,对园区各领域、各业态的综合智慧和综合实力要求越来越高。 作为智慧园区生态的引领者,海纳云以用户需求为“灯塔”,创新推出“标准+定制化”的智慧园区解决方案,多元、灵活、绿色、高效,以数字化赋能每个园区,引领行业。

▲海纳云智慧园区解决方案

其中,标准化园区解决方案围绕“安全、便捷、舒适、高效、节能”五个维度,依托AIoT平台,让园区拥有“智慧大脑”,连接、管理、一屏控制智能出行、智能能源、智能机房、智能车库。 、智慧消防、智慧照明等通用智慧场景,具有强标准、开放性、灵活性、快速连接等特点。

此外,定制化园区解决方案,为产业、产业、物流、科技园区、特色小镇、城市新区等提供“规划-设计-建设-运维”等“规划-设计-建设-运维” 、根据不同园区性质等全流程服务,让园区数字化覆盖,让智慧触手可及。

03

海尔云谷彰显智慧典范

硬核实力出圈

南有天安云谷,北有海尔云谷。 作为海纳云智慧园的主人,海尔云谷正以强大的产业集聚能力彰显着“智慧”的价值。

▲青岛首个智慧园区——海尔云谷

据介绍,海尔云谷总建筑面积136万平方米,业务类型涵盖工业办公、智慧住宅、商业设施、酒店、学校等。海尔云基于AIoT、云计算、区块链,是海尔云谷的基础。 云谷打造数字孪生园区,将园区内人、车、资产设施全面打通,实现数据全融合、状态全可视、业务全管、事事全控。 一组数据更能直观地体现数字化赋能园区的突出成果:绿色运营后,园区能耗降低20%,返修率降低86%,人工成本降低16% %。

海尔云谷入驻7大企业总部:德彩集团、舒裕民、河钢新材料等; 2个国家级创新研发中心:海尔数字家电国家重点实验室、英国DC-HD研发中心; 1 国家级大型带动平台——海创汇创客孵化平台,打造了新旧动能转换的互联网企业总部经济集群,形成了总部企业强大的磁场。

似削似学,似削似磨。 在城市群产业的不断发展中,智慧园区是新的支点、新的竞争领域。 作为专业的物联网智慧社区/园区生态平台,海纳云也将持续推动园区智能化进程,让绿色、智能、美好、便捷成为每一个园区的生活背景。

青岛新闻广播财经媒体记者:李跃峰

文丨光锥情报,作者丨刘雨琦

在萨蒂亚·纳德拉“移动为先,云为先”战略的指引下,微软摆脱了依赖,成功地从盖茨时代的软件公司转型为名副其实的云计算公司。

北京时间10月26日上午,微软发布了2023财年(非自然年份)Q1财报。 汇率变动影响同比增长16%; 净利润175.56亿美元,较上年同期的205.05亿美元下降14%,未计入汇率变动影响同比下降8%。

事实上,对于微软不完美的成绩单,外界似乎早有准备。 在财报发布前,华尔街多位分析师预测,微软2023年的营收预期很可能下降,甚至首次低于10%。

微软虽然保住了最后一道防线,但其二季度营收预期未能达到分析师预期,一定程度上打击了市场信心。 而且本季度增速创2017年以来首次新低,净利润同比增速跌至负数,直接导致股价盘后大跌近6% .

然而,面对传统消费电子产品的下滑趋势,微软董事长兼首席执行官萨蒂亚纳德拉在财报后的电话会议上表示:“在一个面临越来越多逆风的世界中,数字技术是最终的顺风。”

显然,云业务是微软准备乘风破浪的帆船。

在整体数据和各项业务数据增长乏力的情况下,微软云的小步快进变得欣欣向荣。 财报显示,微软当季云营收为257亿美元,同比增长24%,占当季总营收的50%以上。 服务器和云服务收入增长 22%,Azure 和其他云服务收入增长 35%。

事实上,这已经是微软智能云业务连续第三个季度成为微软营收的主要增长动力,这意味着微软这家传统软件巨头正式完成了向云端的转型。

得益于多年的企业服务经验,微软在PaaS和SaaS方面具有天然优势,但老产品全部上云的策略更像是内部资源转移,而非外部开源。 因此,微软的云业务看似增长迅猛,但微软整体的营收增长和利润增长并不像财报中描述的那么明显。

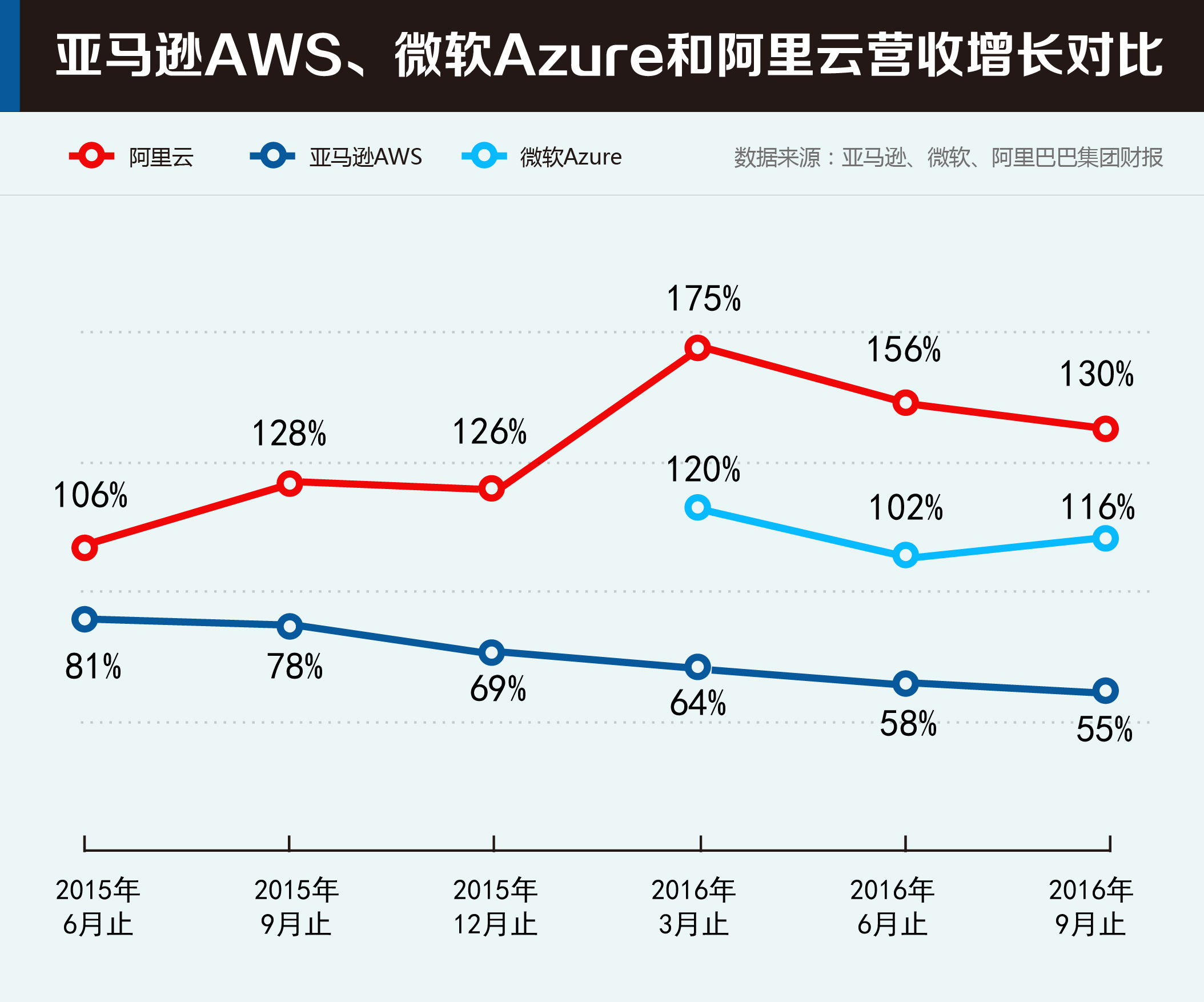

近两年,全球云厂商之间的竞争愈演愈烈。 据IDC报告显示,全球云计算IaaS市场增长规模已增长至913.5亿元,全球前三厂商分别为亚马逊、微软和阿里云。 其中,微软作为第二,与亚马逊仍有短期难以追赶的差距。

内隐忧外强敌,今天的微软面临着各个领域的激烈竞争。 它还能搭上数字科技的首班车吗? 财报披露的信息犹如冰川一角,冰下的狂潮才是真正精彩的部分。

01 C端负增长,B端步履蹒跚

2023财年一季度,2C消费电子在经历了长期低迷增长后,继续呈现负增长态势,而2B业务则稳步增长,其中智能云增速最快。

财报显示,微软的业务主要分为三个部分:生产力和企业流程业务、智能云业务和个人计算业务。 三部分业务收入分别为164.65亿美元、203.25亿美元和133.32亿美元。 同比增速分别为9.4%、20.1%和-0.25%。

从更细分的产品来看,微软的生产力和企业流程业务包括四部分:365商业版业务、办公消费产品和云服务业务、业务、产品和云服务业务,同比增长收入分别为 7%。 %、7%、17% 和 15%。

智能云业务涵盖服务器产品和云服务业务,2023财年第一季度营收增速为22%。 财报显示,这部分收入增长的主要原因是Azure等云服务板块收入下降。 增长 35%。 云业务的快速增长和收入份额的不断提升,意味着它将突破第二条增长曲线,成为微软的第一驱动力。

至于个人电脑业务,财报指出,受个人电脑市场低迷、俄乌战争、微软事业群战略充足等因素影响,出现明显下滑。 包括OEM业务、商业产品和云服务业务、Xbox内容和服务业务、搜索和新闻广告业务以及微软硬件产品业务。 五部分业务收入增速分别为-15%、8%、-3%、16%和2%。

其中,OEM和Xbox内容及服务业务连续两个季度出现负增长,微软硬件产品业务占比从10%下降至2%,整体硬件市场业务收入呈现长期下滑趋势。

根据市场研究公司最近的一份报告,第三季度全球台式机和笔记本电脑的出货量同比下降了 18%。 这家技术分析公司表示,笔记本电脑出货量受到的打击尤其严重。

在财报发布后的电话会议上,微软高管预计汇率因素将导致全年销售增速下调5%,预计PC营收为14.5-149亿美元。

从数据来看,目前的微软存在明显短板,短期内无法弥补。 此前,微软表示将裁员以适应不断变化的前景,计划裁员 20 万多名员工中的 1%,以节省成本并应对收入下降的不利影响。

但在消费经济下行趋势下,微软围绕云业务提供的企业服务成为核心增长曲线。

毋庸置疑,智能云业务已经成为推动微软业绩增长的引擎。 从业务占比来看,本季度智能云业务板块营收203亿美元,占总营收的40.5%。

那么,云业务为何如雨后春笋般涌现? 放眼全球云轨,这位名副其实的二当家又在准备什么新花样?

02 云业务为何能顶半边天?

这份财报也透露出一个关键信号。 微软内部践行的“Cloud First”战略初见成效。

从数据来看,云相关业务开始稳步增长,包括智能云业务以外的企业服务业务,将原有的软件产品向云端转型。 凭借在 2B 市场的份额,微软得以快速向云转型。

纵观微软目前的产品线,几乎都在考虑与Azure进行深度整合。 比如Code(跨平台源代码编译器)可以直接开发和部署云服务,SCCM( )可以直接管理Azure VM(虚拟机),可以直接打开和保存云端文档等。 ,部分产品甚至直接过渡到Azure成为SaaS/PaaS云服务,如ADD( )、SQL Azure等。

这些产品本身就有庞大的用户群,正在一步步向Azure迁移。 这使得Azure迅速形成了从IaaS、PaaS到SaaS的完整云生态,而不是像很多云厂商那样拿着锤子找钉子。

某种程度上,华为云在国内的发展与微软云的转型之路非常相似微软云计算,同样有着2B甚至2G的基础。 不需要像2C公司那样去重建。 同时注重价值客户拓展和生态维护。 内部来自后面。

除了全面的内部云转型,近年来,微软云在提升利润方面也成为国内企业的研究对象。

2021年全年,微软云的毛利率将达到70%,净利率为44%。 2022年全年,微软云的毛利率维持在69%,净利率为36.69%。

相比之下,国内云厂商的平均毛利率在30%左右,净利率为个位数或负数。

为什么微软云能有这么高的利润?

毛利率高的最重要原因是其产品结构中70%的收入来自SaaS应用,包括SaaS应用、客户关系管理系统和协作软件Teams,最大限度地减少了兼容性问题并产生了强大的协同效应。

另一方面是多年来建立起来的渠道和生态能力。 对于老客户,迁移成本低,效率高。 比如2022年,微软宣布Azure与微软进一步开放。 目前,Azure 是唯一可以直接访问云端数据库的公有云。

不过,随着盘子越来越大,Azure在2021-2022财年的营收将出现放缓。 2022年第二财季,一路狂飙的Azure迎来了拐点,营收同比增长46%,四个季度以来首次跌破50%。 Azure 增长率从第四季度的 40% 下降到 2023 财年第一季度的 35%。

在增速放缓之际,微软云财报后的电话会议不止一次提到企业数字化转型,这也是它针对的新萧条。

目前,微软也走了很多云厂商走过的两条路。 一是通过自有产品和云服务,帮助企业实现数字化转型。 微软云更倾向于从协同办公和组织管理的角度切入企业数字化转型。 例如,Azure的核心产品365是一个内部管理的SaaS产品,帮助企业将客户体验、服务、财务和供应链功能数字化。

另一种方式是与ISV和开发者携手服务跨行业用户。 是世界上最大的开发者网站,还构建了 Power 等云原生应用程序,每月有近 2500 万活跃用户。

03结语

此前,在接受《财富》杂志专访时,纳德拉曾公开表示,微软在公有云市场上只有三个主要竞争对手,即亚马逊、阿里巴巴和谷歌。 随着云计算逐渐走向规模化,微软在该领域的增速未来也将面临再次放缓的可能。

在云基础设施服务市场,微软Azure已经成为仅次于亚马逊AWS的第二大云服务平台,但在PaaS领域,微软云以26.3%的市场份额位居全球第一,亚马逊AWS占据15%的市场份额。市场。 该份额位居全球第二。

在SaaS领域,微软也遥遥领先于亚马逊。 根据研究机构Group对SaaS市场的调查数据显示:2021年第二季度,微软将击败19%的市场份额(11%)和甲骨文(6%)等竞争对手。 首先,亚马逊的云市场份额未能跻身前20。

从市场份额数据几乎可以判断,亚马逊云是IaaS领域的绝对王者,但微软云以强大的微软生态产品为切入点,在PaaS和SaaS方面获得了更强的主动权。

显然,SaaS无论是自身的盈利能力还是外部环境,都成为了微软云追赶AWS的关键。 虽然短期内云业务增速略有放缓,但从长期来看,微软的订阅体系和用户粘性未来仍可看好。

江西省南昌市红谷滩新区凤凰中大道926号中洋大厦写字楼21楼

江西省南昌市红谷滩新区凤凰中大道926号中洋大厦写字楼21楼

0791-86572999

0791-86572999

sales@ctrlworks.cn

Copyright 2014 康沃思物联 版权所有

琼ICP备2021009423号-5

微信公众号

江西省南昌市红谷滩新区凤凰中大道926号中洋大厦写字楼21楼

0791-86572999

sales@ctrlworks.cn

琼ICP备2021009423号-5 Copyright 2014 康沃思物联 版权所有

sales@ctrlworks.cn

Copyright 2014 康沃思物联 版权所有

琼ICP备2021009423号-5

微信公众号

江西省南昌市红谷滩新区凤凰中大道926号中洋大厦写字楼21楼

0791-86572999

sales@ctrlworks.cn

琼ICP备2021009423号-5 Copyright 2014 康沃思物联 版权所有

电话

电话

邮箱

邮箱

微信客服

微信客服

电话咨询

电话咨询 在线咨询

在线咨询 微信沟通

微信沟通