实时动态,深度解析,把握行业脉搏

实时动态,深度解析,把握行业脉搏

01.储能与消防:政策推动+必要配置确保安全

储能电站火灾事故频发,造成巨大生命财产损失

2017年以来,全球至少发生39起储能电站火灾事故。据不完全统计,2017年以来,全球至少发生39起储能电站项目火灾事故,其中韩国34起,中国2起,比利时/美国/澳大利亚1起。

储能消防安全标准体系尚未形成,制约行业快速发展

与电动汽车相比,储能电站规模可以达到以上,火灾影响更大。新能源汽车动力电池容量在10到10之间,储能电站规模大致处于同一水平。以宁德时代单节储能用磷酸铁锂电池3.2V/271Ah计算,一个储能电站所含电池数量约为11.50000个,任意热失控其中一个可能会引起火灾。电动汽车起火最多影响电池组级别,而储能电站会达到电池组级别,甚至导致整个电站起火爆炸,火灾影响更大。

储能电站消防安全标准体系不断完善,行业标准趋严

21月底,《电化学储能电站安全规程》征求意见。与2014年的《电化学储能电站设计规范》相比,消防安全规定更加严格:(1)储能电站实现PACK级检测新要求:规范规定:储能电站的每个电池模块应配备单独的探测器。(2)另外要求储能电站应安装具有火灾识别功能的视频监控系统,并与火灾报警系统联动( 3)增加了对灭火剂性能的新要求:规范要求储能电站灭火应以电池模组为单元,灭火介质具有良好的绝缘和冷却性能,可扑灭电池火灾和电气设备火灾。,并防止复燃。

“十四五”储能发展实施方案,重点关注储能消防安全

2022年2月10日,国家发改委、能源局印发了《新能源储能发展“十四五”规划实施方案》。与2021年7月出台的《关于加快发展新能源储能的指导意见》相比,新政策对储能安全标准体系的具体覆盖范围进行了细化,如加快制定消防标准,明确了储能安全标准体系等。储能安全技术突破方向,如突破电化学系统安全预警、高效灭火技术等,为稳定安全运行创造有利条件。

02.产品:预警+灭火,前者技术难度更大

热失控反应特性——难以控制,易引发多米诺骨牌效应

锂电池热失控过程:当电池内部温度在各种滥用情况下升高(~80°)→阳极与电解液反应(~100°)→电解液分解产生可燃气体(~110°)时,SEI膜分解发生)→电池内压升高(~120°)→隔膜熔化(~135°)→阴极发生化学反应(~200°);锂电池的外部表现是气体逸出→安全阀破裂→着火→爆炸。整个过程发生一系列复杂的化学反应,温度不断升高,放热速度越来越快,内部发生大面积短路,热量快速积累引发热失控。

热失控反应特性——温度/阻抗/气体等参数会定期变化

温度会持续升高:随着热失控反应过程中温度的升高,单独使用温度作为热失控的早期检测参数并不理想,因为锂电池过充测试时电池表面温度较低,而电池内部温度较高。高,可能发生热失控。

热失控预警:储能电站消防安全的第一道防线

热失控预警是储能电站安全的第一道防线。锂离子电池材料易燃易爆,在各种滥用情况下容易发生热失控。因此,电池本体的材料安全是储能电站安全的第一道防线,第二道防线是工艺安全,监控锂电池的运行过程。最后一道防线是消防安全。火灾发生后,可防止其蔓延,扑灭火灾,防止复燃。

热失控预警技术千差万别,门槛高

热失控预警技术壁垒高。热失控检测需要借助传感器将检测到的物理信号转换为电信号进行传输。传感器属于火灾预警系统的前端触发设备。增值产品在技术含量和生产工艺上具有较高的技术壁垒。

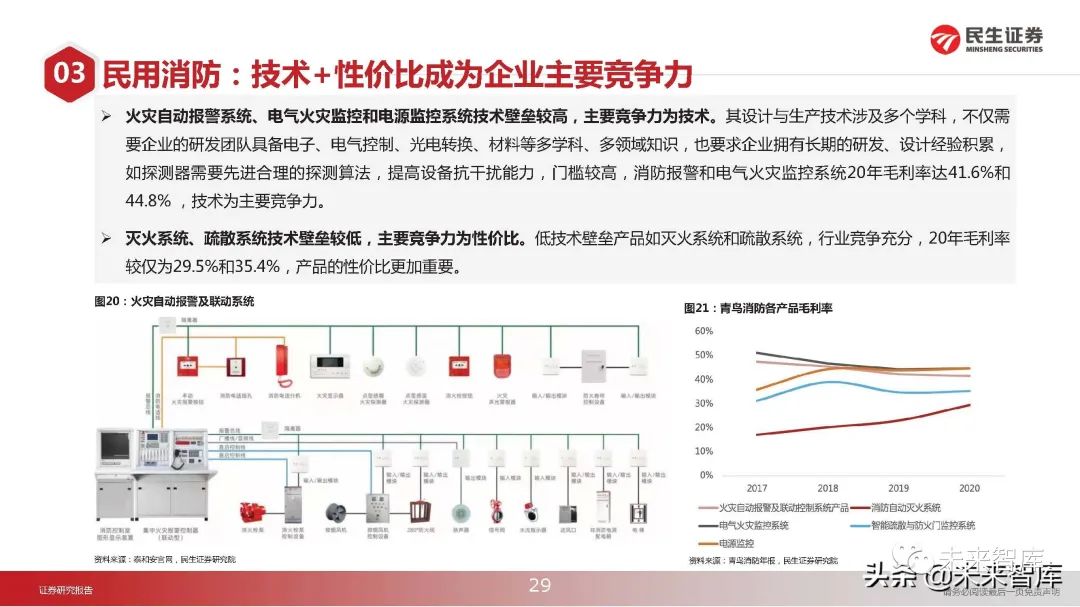

灭火技术——水冷效果最好,七氟丙烷灭火响应时间最短

水、全氟己酮和七氟丙烷等介质可以扑灭火灾并防止复燃。实验中,五种灭火剂的明火消失时间均小于2秒,只有CO2灭火剂出现重新点燃。在冷却方面,水的冷却效果最好,电池表面的温升率最低。

灭火技术——主流企业可实现PACK级灭火,技术壁垒低于预警技术

Jade Bird Fire和国安达灭火技术均能达到PACK级灭火。根据《电化学储能电站安全规程》,要求储能电站灭火应以电池模组为主。青鸟之火和国安达目前都能够做到电池模组级灭火。(1)蓝鸟灭火:七氟丙烷与细水雾系统的组合可用于PACK级、舱室级和集群级,可有效扑灭锂电池火灾,抑制复燃。(2)@ >郭安达:与全氟己酮、七氟丙烷相比,多组分混合灭火剂灭火效率更高,更强的环保性和更高的性价比,用于持续抑制和惰性爆炸。(报告来源:未来智库)

03.市场:25年全球市场约260亿元,CAGR约115%

民用消防:扩大使用范围,限制使用寿命,带来增量+存量需求

增量需求:国家政策不断扩大消防产品的使用领域和范围。比如2014年,要求100米以上的超高层建筑安装报警设备。2018年,强制要求在每个社区安装应急照明和疏散设备。需要设置火灾自动报警灯等,消防产品用途的不断扩大带来增量需求。

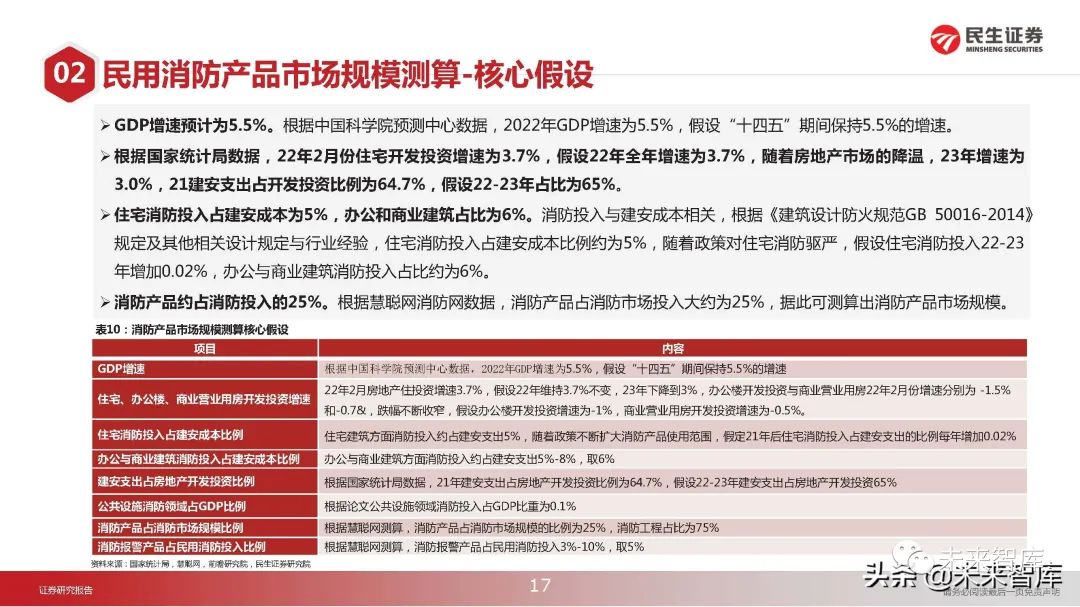

民用消防产品市场规模的计算——核心假设

住宅消防占建筑安装成本的5%,办公及商业建筑占6%。消防投资与建筑安装成本有关。根据《建筑设计防火规范GB 50016-2014》等相关设计规范和行业经验,住宅防火投资占建筑安装成本的5%左右。22-23年住宅消防投资增长0.02%,办公及商业建筑消防投资占比约6%。

2023年民用消防产品规模预计达到1472亿元,复合年增长率3-4%

2023年民用消防产品市场规模预计达到1472亿元,21-3.7%。其中,民用火灾报警产品市场规模为294亿元,21-23年CAGR3.6%。

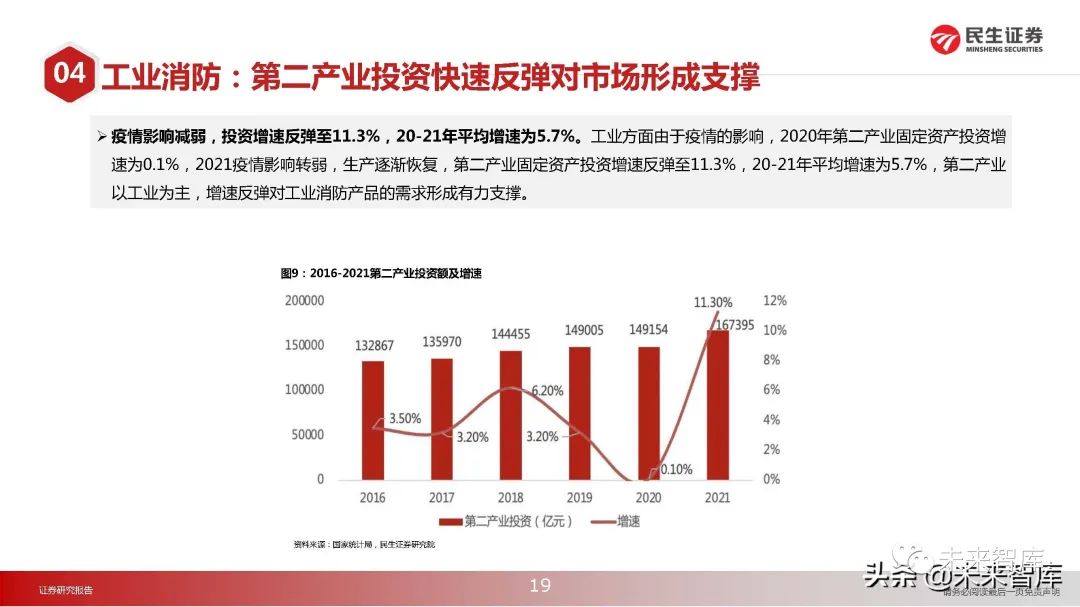

工业消防:第二产业投资快速回升形成市场支撑

疫情影响减弱,投资增速回升至11.3%,20-21年平均增速5.7%。分行业看,受疫情影响,2020年第二产业固定资产投资增速0.1%。2021年,疫情影响减弱,生产逐步恢复,第二产业固定资产投资增速回升至11.3%,20-21年平均增速为< @5.7%,第二产业以工业为主,增速回升对工业消防产品需求形成有力支撑。

2023年工业消防产品规模有望达到302亿元

2023年工业消防产品市场规模预计达到302亿元,21-是5.8%。其中,2023年工业火灾报警产品市场规模预计达到181亿元,21-23年CAGR5.7%。

强制性储能配置政策推动储能市场不断扩大

截至2021年底,全国21个省级行政区明确了全省或部分地区新能源发电项目规范储能比例和配置储能期限。三省出台政策鼓励调拨入库。一般来说,平均分配和存储比例在10%左右,分配和存储时间在2h左右。其中,2021年全省或部分地区需要调配储能的省份将达到全国风能和太阳能装机容量的81%,是储能装机增加的主要来源。

储能成本持续下降,预计20-25年系统成本下降1/3

规模效应和工艺技术的提升使储能系统成本下降,预计20-25年每瓦时总成本将下降1/3。储能系统成本包括EPC(设计、采购、施工等)、软成本(客户获取和开发、管理费用、税收等)、系统平衡硬件(控制器、逆变器等)和电池组(BMS、电池等)),其中电池成本约占40%。后续随着规模效应和工艺技术的提高,预计20-25年每瓦时总成本有望下降1/3。

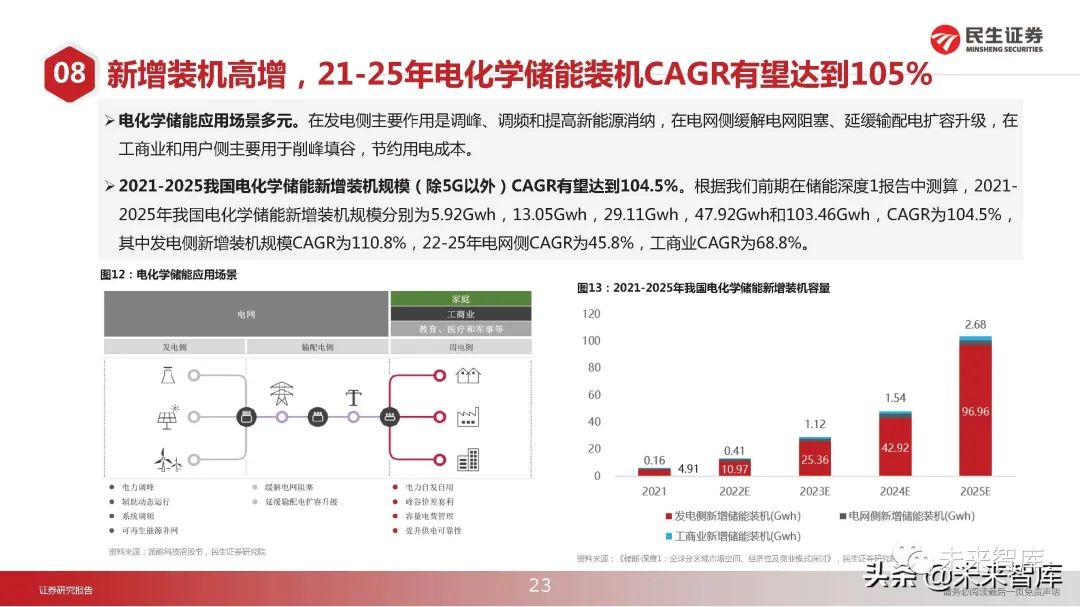

新增装机容量快速增长,21-25年电化学储能容量CAGR有望达到105%

电化学储能应用场景多样。在发电方面,主要功能是调峰、调频和改善新能源消纳。在电网侧,缓解电网拥塞,延缓输配电扩容升级。在工业、商业和用户侧,主要用于削峰填谷,节省电费。

04.商业模式:平民看重性价比,工业&储能技术要求高

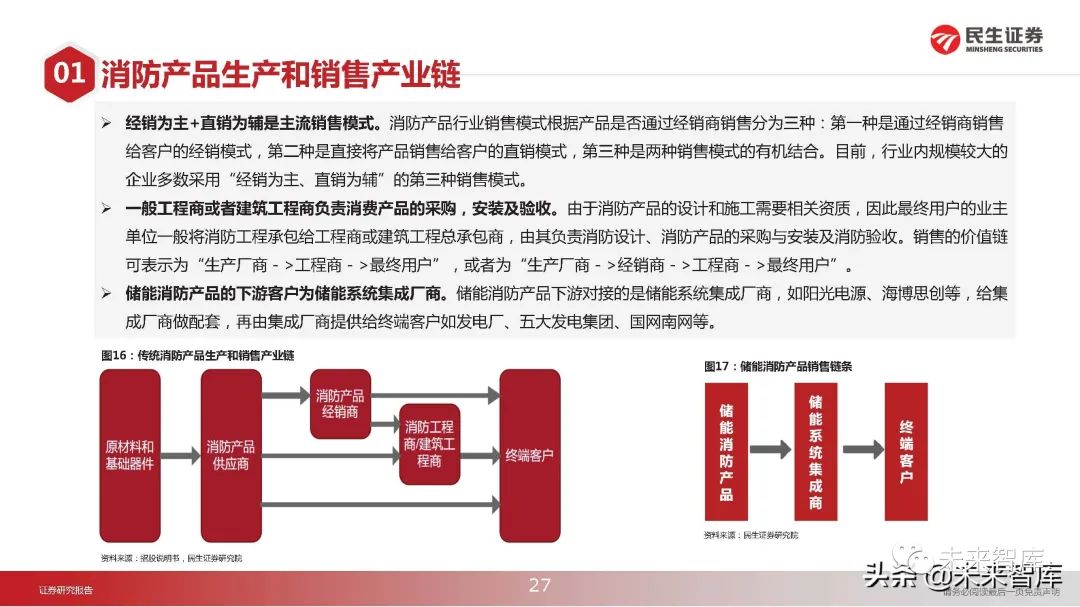

消防产品生产销售产业链

分销为主+直销为辅的主流销售模式。消防产品行业销售模式根据产品是否通过经销商销售分为三种:第一种是通过经销商向客户销售的分销模式,第二种是直接向客户销售产品的直销模式,以及第三个是两个。各种销售模式的有机结合。目前,行业内大型企业大多采用“经销为主,直销为辅”的第三种销售模式。

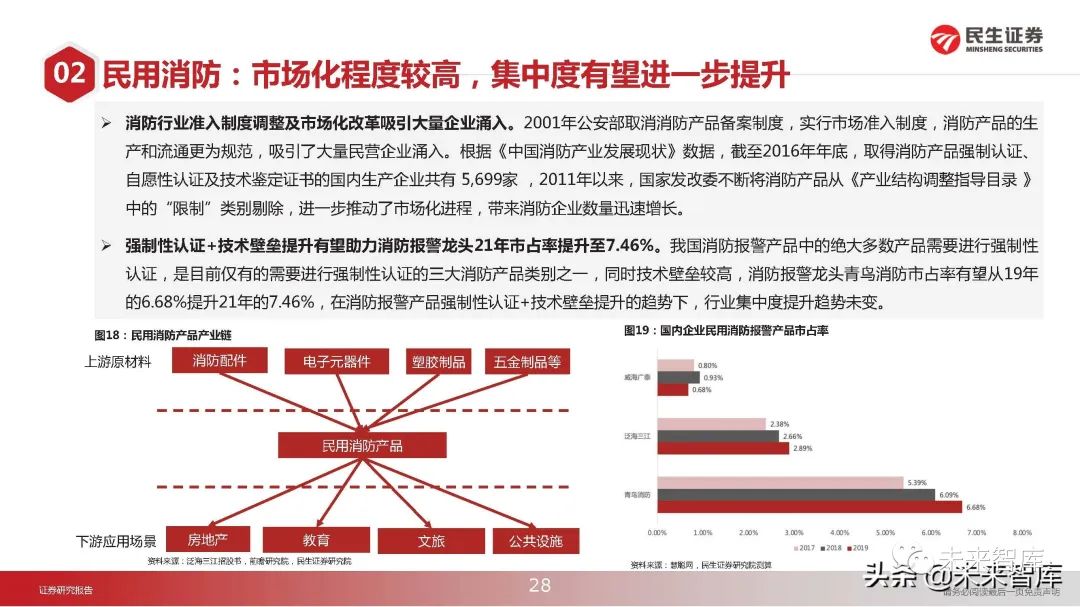

民用消防:市场化程度较高,集中度有望进一步提升

强制性认证+技术壁垒有望帮助火警水龙头市场份额在21年内提升至7.46%。我国绝大多数火灾报警产品都需要强制认证,是目前仅有的三类需要强制认证的消防产品之一。从19年的6.68%到21年的46%,在火灾报警产品强制认证+技术壁垒的趋势下,行业集中度的趋势没有改变。

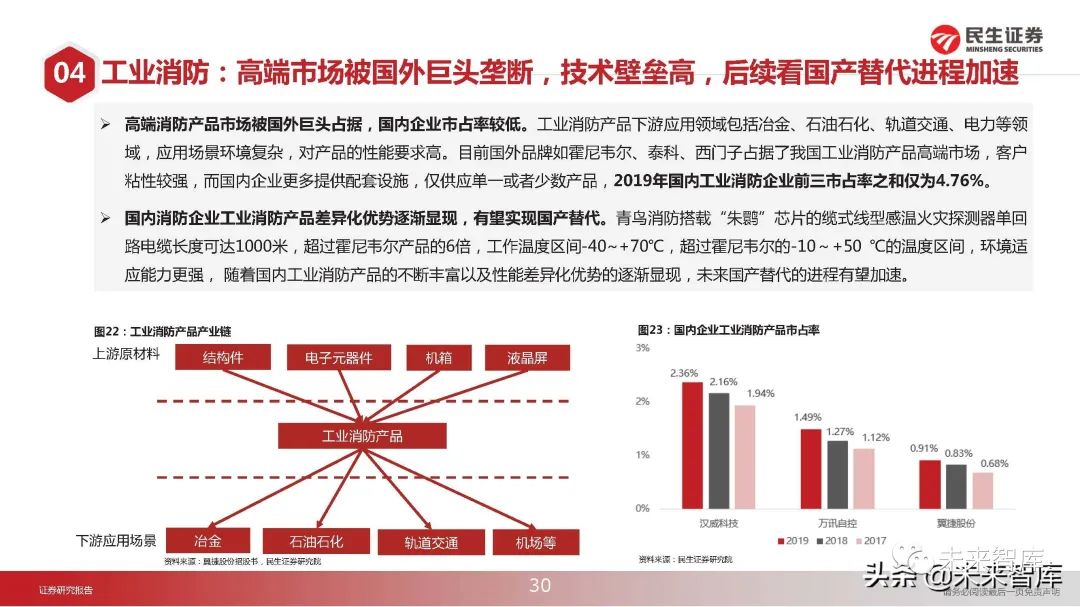

工业消防:高端市场被国外巨头垄断,技术壁垒高。未来,国产替代进程将加快。

高端消防产品市场被国外巨头占据,国内企业市场占有率较低。工业消防产品的下游应用领域包括冶金、石油石化、轨道交通、电力等领域。应用场景环境复杂,产品性能要求高。目前,国外品牌如霍尼韦尔、泰科、西门子等占据我国工业消防产品高端市场,客户粘性强,而国内企业配套设施较多,仅供应单一或少数产品。三个市场份额之和仅为4.76%。

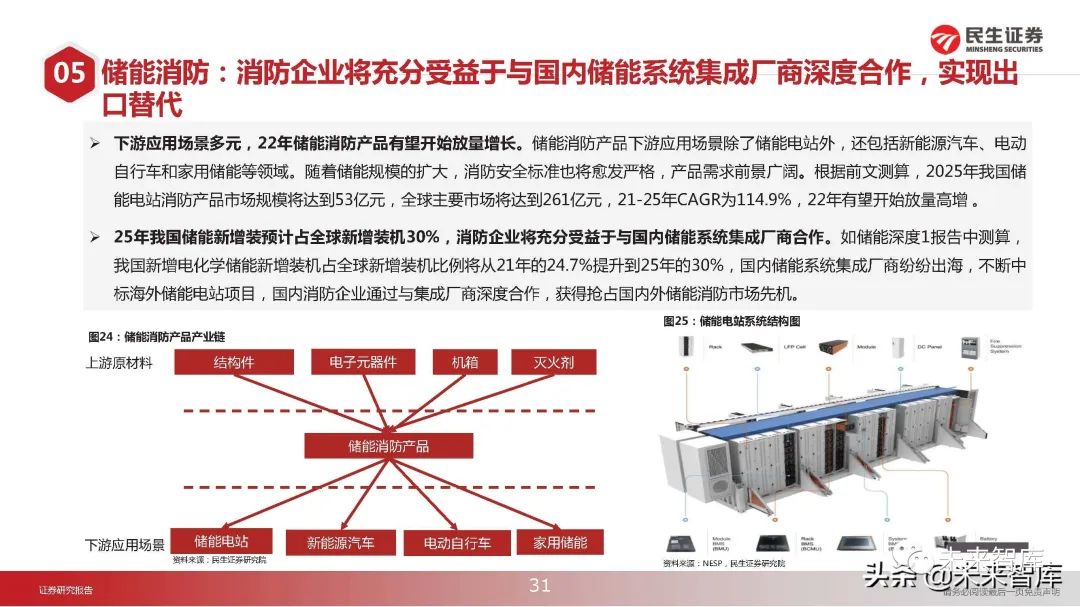

储能与消防:消防企业将充分受益于与国内储能系统集成商的深度合作,实现出口替代

下游应用场景多样,储能及消防产品预计22年后量产。除了储能电站,储能消防产品的下游应用场景还包括新能源汽车、电动自行车、家用储能等。随着储能规模的扩大,消防安全标准也将更加严格,产品需求前景广阔。根据此前测算,2025年我国储能电站消防产品市场规模将达到53亿元,全球主要市场将达到261亿元。21-25年CAGR为114.9%,预计22年后开始增长。增加。

05.青鸟消防核心竞争力探讨

品牌力:国产火警龙头,品牌认知度高

青鸟火在火灾报警器品牌排行榜中名列第一。2021年,公司获得慧聪网十大报警品牌、年度十大领先智能消防品牌等多项荣誉,得到业界的一致认可。品牌是产品性能、质量和服务水平的有力背书。加强、越来越重视产品性能、设计和服务,良好的品牌力将成为公司核心竞争力的体现。

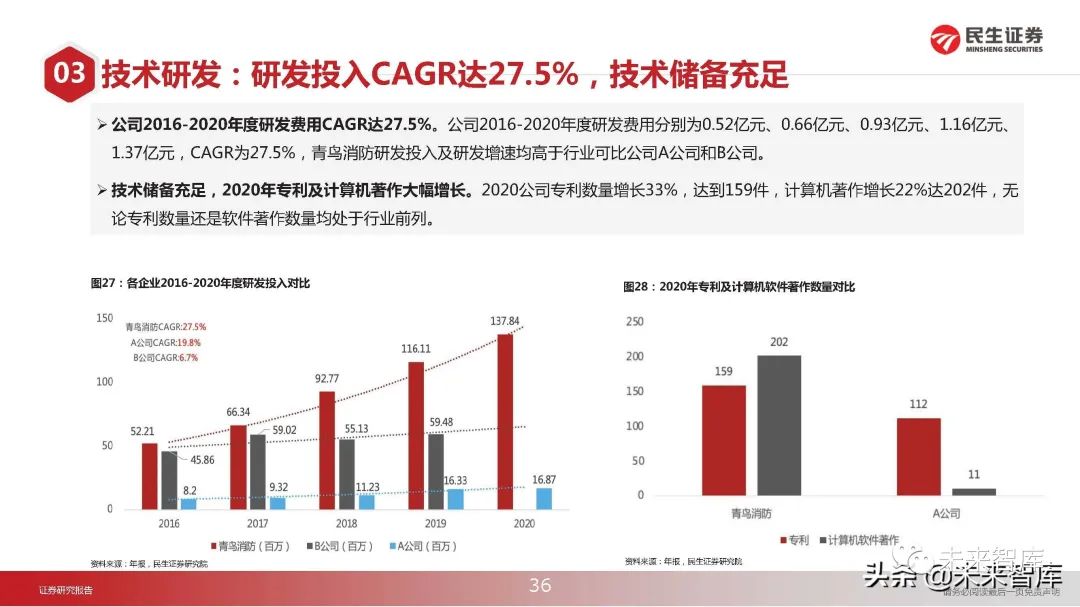

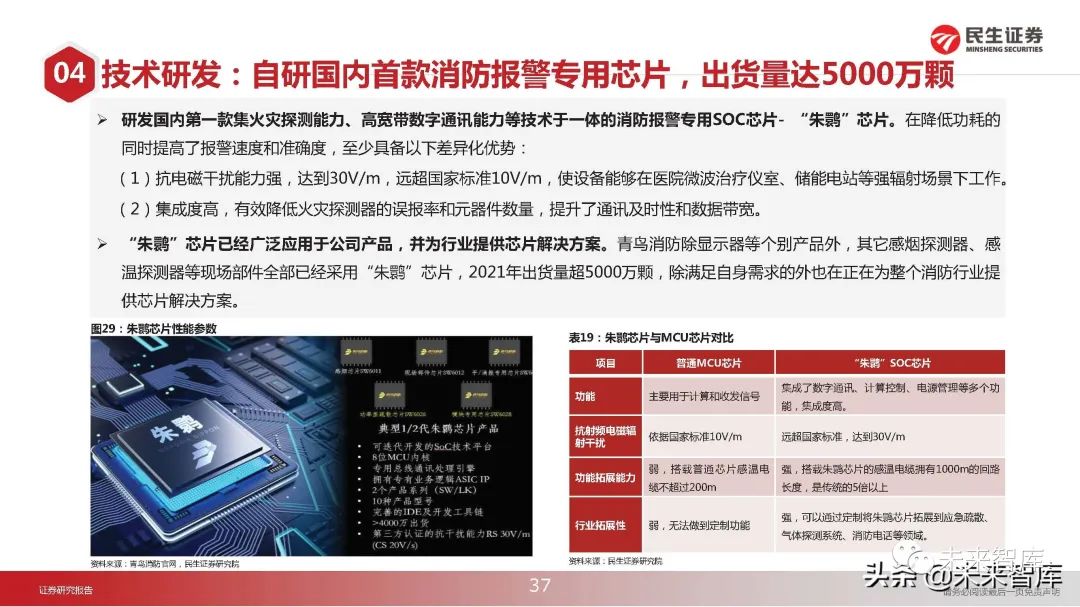

技术研发:研发投入CAGR达27.5%,技术储备充足

公司2016-2020年度研发费用CAGR达到27.5%。公司2016-2020年研发费用为0.52亿元、0.66亿元、0.93亿元、1.16亿元、1. 37亿元,年复合增长率27.5%。青鸟消防的研发投入和研发增长率均高于行业可比公司A、B。

在技术储备充足的情况下,2020年专利和计算机作品将大幅增加。2020年公司专利数量增长33%至159件,计算机作品数量增长22%至202件。软件作品数量居行业前列。

成本控制:向上整合布局

在原材料成本结构中,电子元器件占比超过65%,对公司成本影响较大。公司消防产品上游原材料主要为电子元器件、液晶屏、机箱和结构件。电子元器件包括集成电路、电容器、电阻器、电路板等,占原材料成本的65%以上。成本变化影响较大。

营销:采用买断式分销,销售网络辐射全球主要市场

采用买断分销模式,提高销售回款速度。除质量问题或其他特殊原因外智慧消防,本公司不接受无条件退货。目前,A公司和公司均采用买断分配方式。分销模式可以利用经销商的资源扩大公司产品的品牌力,有利于产品的快速传播,同时可以加快公司的支付速度。

报告摘录:

2)0@>

2)1@>

2)2@>

2)3@>

2)4@>

2)5@>

2)6@>

2)7@>

2)8@>

2)9@>

(本文仅供参考,不代表我们的任何投资建议,相关信息请参阅报告原文。)

您的专属投资套餐!还有100元京东卡和188元现金红包等你拿,100%中奖>>

海量资讯,精准解读,尽在新浪财经APP

江西省南昌市红谷滩新区凤凰中大道926号中洋大厦写字楼21楼

江西省南昌市红谷滩新区凤凰中大道926号中洋大厦写字楼21楼

0791-86572999

0791-86572999

sales@ctrlworks.cn

Copyright 2014 康沃思物联 版权所有

琼ICP备2021009423号-5

微信公众号

江西省南昌市红谷滩新区凤凰中大道926号中洋大厦写字楼21楼

0791-86572999

sales@ctrlworks.cn

琼ICP备2021009423号-5 Copyright 2014 康沃思物联 版权所有

sales@ctrlworks.cn

Copyright 2014 康沃思物联 版权所有

琼ICP备2021009423号-5

微信公众号

江西省南昌市红谷滩新区凤凰中大道926号中洋大厦写字楼21楼

0791-86572999

sales@ctrlworks.cn

琼ICP备2021009423号-5 Copyright 2014 康沃思物联 版权所有

电话

电话

邮箱

邮箱

微信客服

微信客服

电话咨询

电话咨询 在线咨询

在线咨询 微信沟通

微信沟通